摘要

11月以来,美债利率回落、人民币升值,是国内外市场最鲜明的交易主线。展望12月,美债、人民币汇率会否延续走强,又有哪些可能影响市场的“新变量”?本文分析,可供参考。

热点思考:12月展望,寻找“新”变量?

一、11月海外市场主线?美债收益率大幅回落,风险资产明显受益

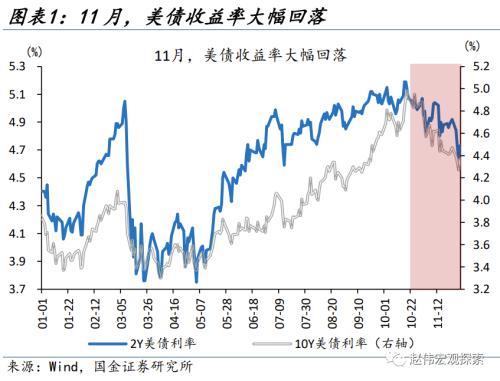

11月,美债利率的快速回落是海外市场最鲜明的主线。截至11月30日,10年期美债收益率回落51bp至4.37%。美债收益率的大幅回落,影响了多种资产的“定价”:1)美元指数快速贬值3.0%至103.5;2)权益资产多数上涨,发达市场、除中国的新兴市场分别上涨9.2%、10.3%;3)受益于实际利率的回落,金价再涨2.7%、逼近历史新高。

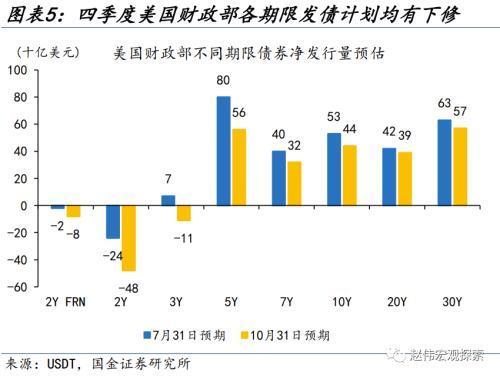

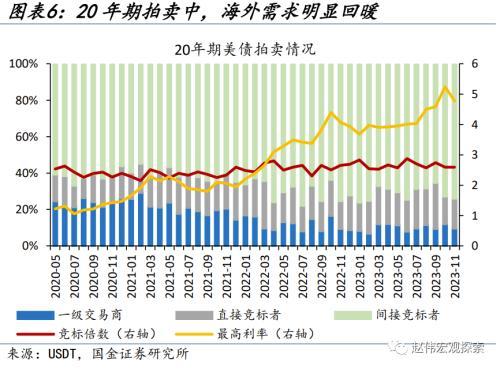

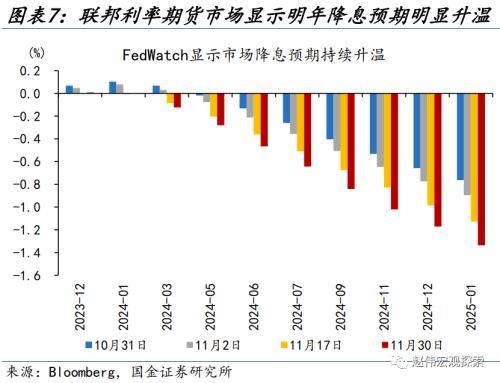

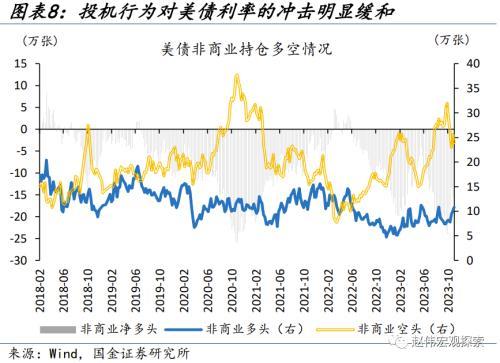

美债利率快速回落,受到供需矛盾缓和、经济数据走弱、投机扰动缓和三方面因素的推动。第一,四季度财政部预计净发债7760亿美元、较预期减少760亿;20Y美债拍卖间接购买比率74%、海外需求有所回暖。第二,经济走弱、美联储偏鸽;市场对明年Q1降息预期已由15%升至60%。第三,投机扰动缓和,美债非商业空头持仓单月减少了18%。

二、11月国内市场焦点?人民币汇率大幅升值,但其他市场反应较为平淡

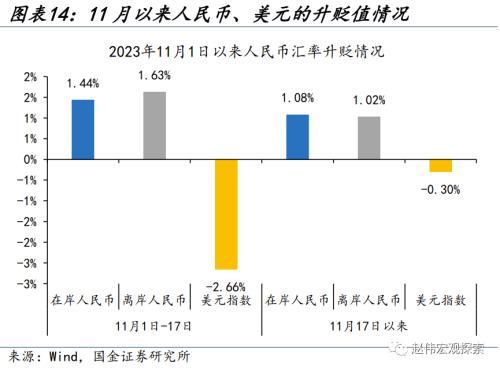

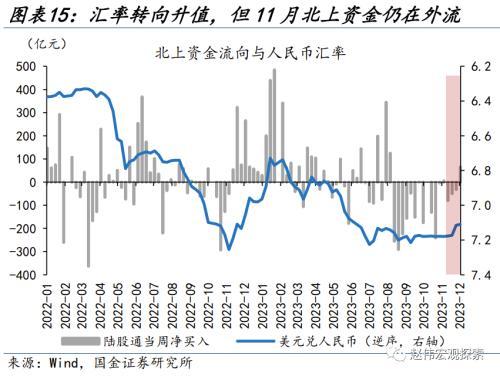

人民币汇率大幅升值无疑是11月国内市场的焦点,但汇率走强、对权益市场的支撑却相对有限。11月人民币大幅升值,离岸人民币由7.34升至7.14。然而,北上资金仍延续流出,11月合计外流17.8亿元;北上资金持股占比越高的个股,11月的平均市场表现越差。股汇背离的原因,或在于基本面复苏的波折、与货币宽松的低预期。

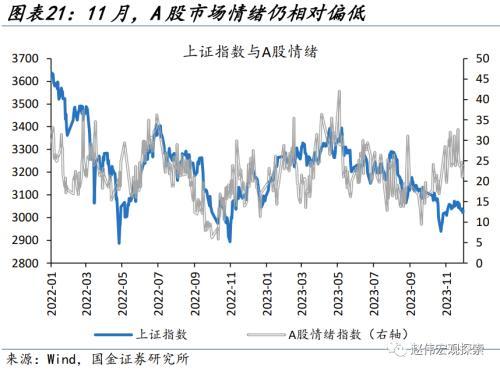

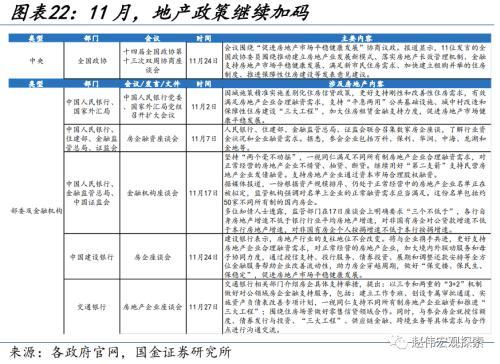

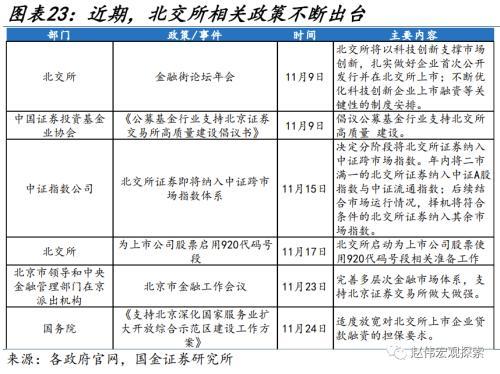

整体不高的市场情绪下,“政策期待”成为本月市场交易线索之一。11月,A股情绪指数由24.3回落至23.7,相对低迷的市场环境中,“政策期待”下的结构性行情较为显著:1)地产政策持续加码下,沪铜、螺纹钢分别上涨1.4%、4.7%,地产股也阶段性大涨。2)北交所扩容等利好刺激下,北证50一枝独秀、较万得全A取得27%的超额收益。

三、12月市场如何演绎?海外警惕基本面的拖累,国内关注“变盘”的机遇

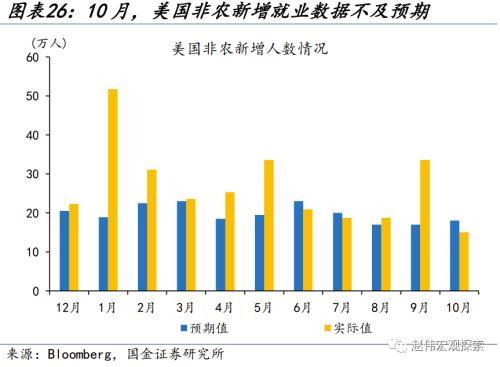

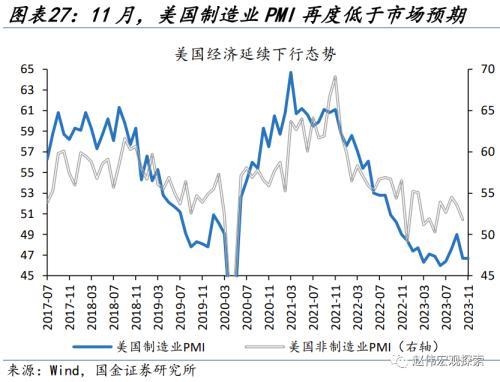

海外市场,美债收益率回落或“告一段落”,分子端下行趋势的延续或成市场聚焦的“新变量”。12月,市场降息预期易降难升、期限利差也约束了美债利率的下行空间。分母端震荡的背景下,分子端基本面的持续放缓或为市场所聚焦。当下,美国就业市场明显放缓、11月PMI再低市场预期;经济下行持续下行中,关注周期股等回调的风险。

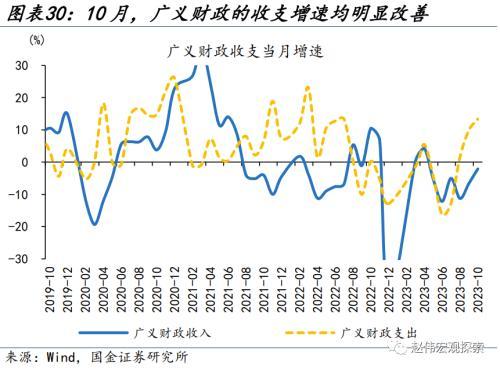

国内市场,政策发力的持续性、与北上资金的边际变化,是需要重点留意的“新变量”。一方面,10月底“万亿国债”的增发、10月广义财政支出的“加速”,政策加码已有显现;12月,关键会议等透露的政策节奏同样值得关注。另一方面,基本面改善的逻辑、人民币升值的趋势性,与北上资金的行为会否“共振”,也是市场破局“关键”之一。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

+

报告正文

热点思考:12月展望,寻找“新”变量?

11月以来,美债利率回落、人民币升值,是国内外市场最鲜明的交易主线。美债、人民币汇率会否延续走强,又有哪些可能影响市场的“新变量”?本文分析,可供参考。

一、11月海外市场主线?美债收益率大幅回落,风险资产明显受益

11月,美债利率的快速回落是海外市场最鲜明的主线;“美债落,万物生”,非美货币普遍升值、风险资产大涨,金价也逼近历史新高。截至11月30日,2年期、10年期美债收益率分别回落34bp、51bp至4.73%、4.37%。美债收益率的大幅回落,影响了多种资产的“定价”:1)美元指数贬值3.0%至103.5,非美货币普遍升值,其中欧元、英镑分别升值3.0%、3.9%;2)全球权益资产多数上涨,发达国家市场、除中国的新兴市场分别大涨9.2%、10.3%;3)受益于实际利率的回落,金价再涨2.7%、逼近历史新高。

美债利率快速回落的背后,受到供需矛盾缓和、经济数据走弱、投机扰动缓和等三方面因素的推动。第一,美债供需矛盾缓和。四季度再融资会议上,财政部预计净发债规模降至7760亿美元、较7月预期值下降760亿美元;同时,海外需求也在回暖,11月21日的20年期美债拍卖中,包括海外央行等的间接购买比率达74.0%。第二,经济数据走弱、美联储态度偏鸽;11月陆续公布的PMI、非农、CPI等数据均低于预期,市场对明年降息的预期逐步升温;明年一季度降息的概率已由15%升至60%。第三,投机扰动也有缓和,前期美债大空头Bill Ackman翻多,美债非商业空头持仓单月减少了18%。

结构上来看,金融属性更强的板块/品类表现相对突出;而欧洲经济的边际回暖在权益市场也有显现。商品市场上,金融属性的强弱差异使得COMEX金、LME铜、布伦特原油等表现有所分化,金铜比前期受避险情绪回落影响、11月下旬再度走高,铜油比也延续了回升的态势、由92.8走高至108.2。权益市场上,美国金融条件的明显改善,使得对分母端更敏感的信息技术、房地产、可选消费、金融等板块涨幅居前。而欧洲金融条件指数仅由101.9回落至101.7,经济的边际回暖成为另一条交易线索;伴随着花旗经济意外指数由-45.5走高至-30.6,周期板块相较防御板块也取得了4.9%的超额收益。

二、11月国内市场焦点?人民币汇率大幅升值,但其他市场反应较为平淡

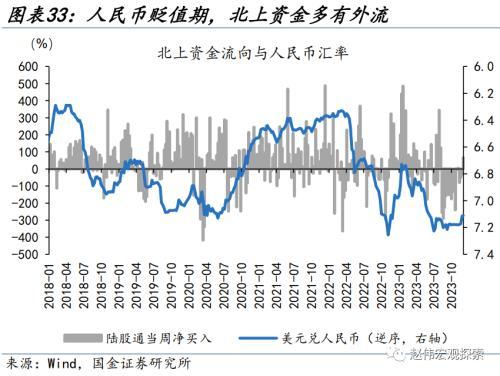

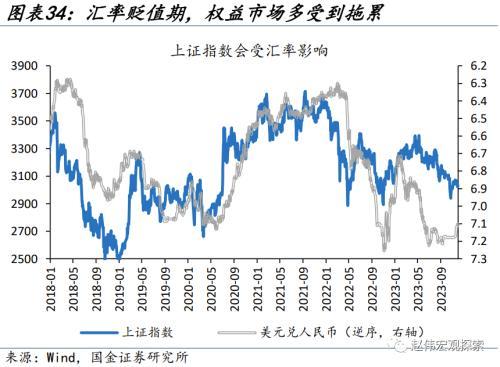

人民币汇率的大幅升值无疑是11月国内市场的焦点,但汇率的走强、对权益市场的支撑却相对有限。11月人民币汇率大幅升值,离、在岸人民币分别由7.34、7.32升至7.14、7.12。前期,人民币的升值更多依赖美元回落的推升。但11月17日以来,美元仅小幅贬值0.3%,而在岸人民币升值幅度达1.1%,人民币已由“被动”升值转向“主动”升值。然而,人民币升值的背景下、北上资金仍延续流出;11月北上资金合计流出17.8亿元,北上资金持股占比越高的个股,11月的平均市场表现越差。

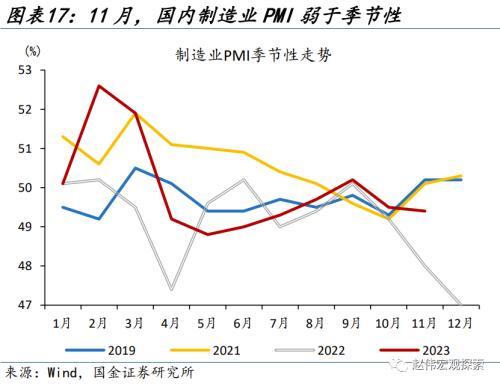

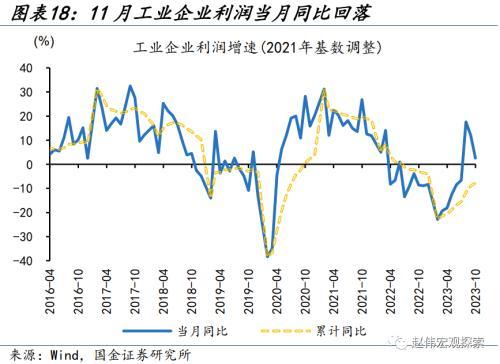

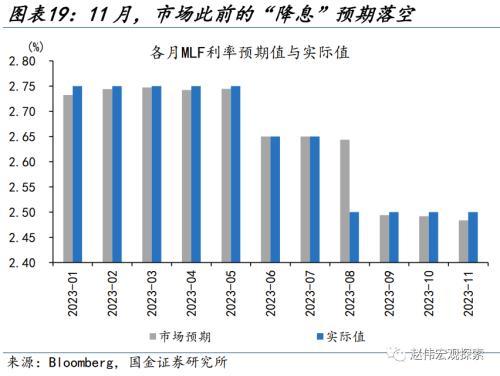

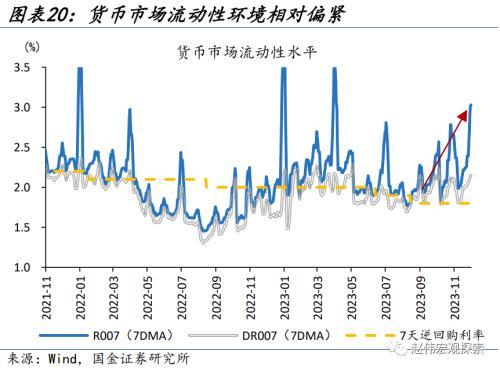

股汇背离的原因,或在于基本面复苏的波折、与货币宽松的低预期。一方面,10月经济数据低于预期、企业利润的修复斜率也明显放缓,市场信心仍待修复:10月主要经济指标中仅社零和工业增加长值略好于市场预期,工企利润修复放缓、利润率及价格形成拖累;而11月30日公布的制造业PMI也再度落于荣枯线以下、弱于季节性。另一方面,降准降息的期待落空后,市场流动性也有波折。在新增国债、再融资券等供给压力下,市场一度期待降准等流动性投放的对冲;预期落空后,R007、DR007月末明显走升。

市场情绪整体不高的环境下,“政策期待”成为本月市场交易线索之一。11月,A股情绪指数由24.3回落至23.7,市场情绪仍相对低迷。这一背景下,“政策期待”下的结构性行情较为显著:例如,地产政策的持续加码,引导铜、螺纹钢等大宗商品走强,沪铜、螺纹钢分别上涨1.4%、4.7%,地产股也在11月20日至24日阶段性大涨。此外,北交所高质量发展扩容等利好刺激下,北证50一枝独秀、较万得全A取得了27.2%的超额收益。

三、12月市场如何演绎?海外警惕基本面的拖累,国内关注“变盘”的机遇

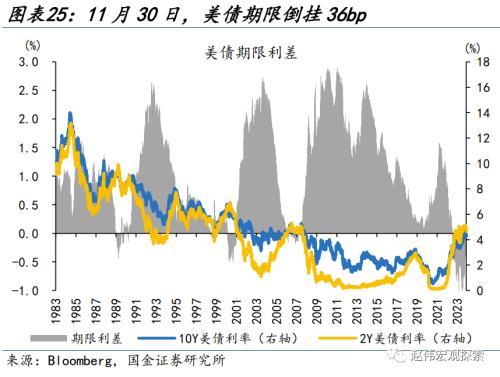

海外市场,美债收益率回落或“告一段落”,分子端下行趋势的延续或成市场聚焦的“新变量”。当下,市场对明年一季度降息的预期已升至60%,12月美国经济若无较大波折、降息预期易降难升;同时,当前美债期限利差倒挂高达36bp、倒挂深度仍处历史高位,期限利差也约束了美债利率的下行空间,美债利率的快速回落或暂告一段落。分母端震荡的背景下,分子端基本面的持续放缓或为市场所聚焦。当下,美国就业市场明显放缓、11月PMI再低市场预期;经济下行持续下行中,关注周期股等回调的风险。

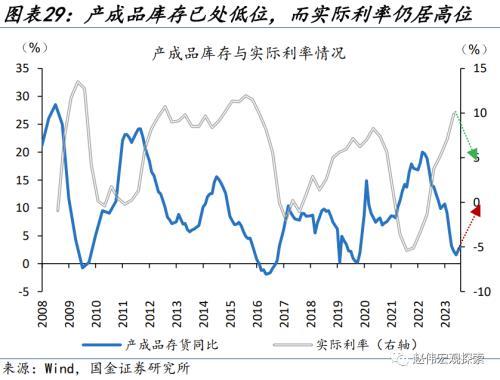

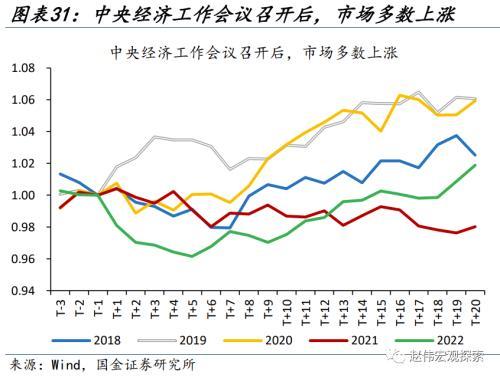

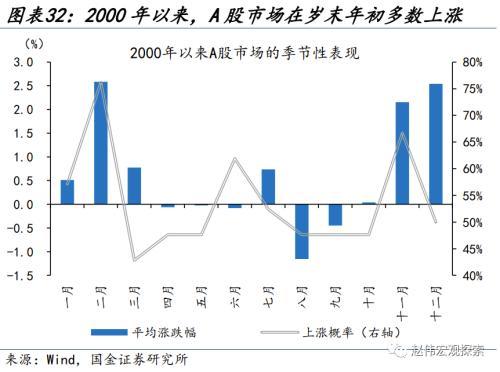

国内市场,政策发力的节奏与持续性仍是市场关注的焦点。当下库存处于绝对低位,叠加实际利率下行,经济企稳向上信号已愈加明确;政策发力的持续性成为市场关注的“新变量”之一。10月底“万亿国债”的增发、10月广义财政支出的“加速”,政策加码已有显现; 12月,关键会议等透露的政策节奏同样值得关注。历史回溯来看,12月中央经济工作会议召开后,市场多数上涨;而在今年底至明年初的财报空窗期中,或有的“政策前倾”有助于提振市场信心,A股也有望取得较好的市场表现。

此外,基本面改善的逻辑、人民币升值的趋势性,与北上资金的行为会否“共振”,或是未来国内市场破局“关键因素”之一。今年8月以来,北上资金累计外流1837亿元,对A股市场造成了明显的拖累。当下,A股市场相对缺乏增量资金的支撑:根据华润信托统计,私募仓位仅57.8%,处2018年以来12.9%的低分位;公募基金的发行也持续处于低位。人民币汇率升值下,北上资金回流的支撑,或成后续市场“破局”的焦点之一。

经过研究,我们发现:

1)11月,供需矛盾缓和、经济数据走弱、投机扰动缓和三方面因素推动下,美债利率的快速回落是海外市场最鲜明的主线。截至11月30日,10年期美债收益率回落51bp至4.37%。美债收益率的大幅回落,影响了多种资产的“定价”:1)美元指数快速贬值3.0%至103.5;2)权益资产多数上涨,发达市场、除中国的新兴市场分别上涨9.2%、10.3%;3)受益于实际利率的回落,金价再涨2.7%、逼近历史新高。

2)人民币汇率大幅升值无疑是11月国内市场的焦点,但汇率走强、对权益市场的支撑却相对有限。股汇背离的原因,或在于基本面复苏的波折、与货币宽松的低预期。整体不高的市场情绪下,“政策期待”成为本月市场交易线索之一:1)地产政策持续加码下,沪铜、螺纹钢分别上涨1.4%、4.7%,地产股也阶段性大涨。2)北交所扩容等利好刺激下,北证50一枝独秀、较万得全A取得27%的超额收益。

3)海外市场,美债收益率回落或“告一段落”,分子端下行趋势的延续或成市场聚焦的“新变量”。12月,市场降息预期易降难升、期限利差也约束了美债利率的下行空间。分母端震荡的背景下,分子端基本面的持续放缓或为市场所聚焦。当下,美国就业市场明显放缓、11月PMI再低市场预期;经济下行持续下行中,关注周期股等回调的风险。

4)国内市场,政策发力的持续性、与北上资金的边际变化,是需要重点留意的“新变量”。一方面,10月底“万亿国债”的增发、10月广义财政支出的“加速”,政策加码已有显现;12月,关键会议等透露的政策节奏同样值得关注。另一方面,基本面改善的逻辑、人民币升值的趋势性,与北上资金的行为会否“共振”,也是市场破局“关键”之一。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

本文源自:券商研报精选

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。