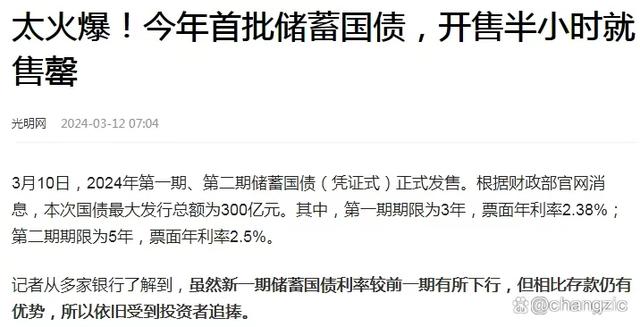

近日,中国首批发行的3000亿元国债在短短半小时内被一抢而空,这一事实给社会带来诸多疑虑。在网络和各大媒体上,人们开始对这一现象进行深度讨论。究竟是什么原因促使了这一抢购现象的出现?这究竟意味着什么?是大家的钱包都鼓起来了吗?

首先,让我们来审视国债利率水平。3年期2.38%的年利率,与5年期2.5%的年利率并不算高,甚至较此前的3-4%的利率水平稍显不足。然而,若将其与当前存款利率进行比较,其实已经是颇具吸引力的投资选择。尽管如此,为何还要出现如此“疯狂抢购”的局面?

事实上,我们可以从一组数据中了解其中的缘由。2020年至2024年2月,中国家庭银行存款增加了约59万亿,其中超过80%为定期存款。这是何等的庞大数字?这近4年新增的存款59万亿,几乎与2009年至2019年整整10年时间内的新增存款总额相当。这一数据巨大的增长率令人震惊。

为何如此巨大的存款增长?固然并非因为民众财富大涨,而是其源于一种危机感。经历了三年的疫情过后,在4年内,存款增长将近60万亿,这足以令人不由感叹。人们所有的观念似乎发生了翻天覆地的变化,危机感越来越明显。

抛开这一现象,我们再来看看中国经济的走势。据中国前央行行长周小川所言,未来10年的理财待遇将如“车辆摇号”一般,完全凭运气。如今便距其言论仅过5年,3%的理财产品已所剩无几。这种情况为何会出现?

兴许是由于几方面的原因。一方面,由于基数增长、经济增长难度加大。全世界范围内,国家经济增长面临重重压力,由此向资金利率下降方向发展。另一方面,这又和国际市场竞争加剧有关。因为国家均会设法掐制自身对世界市场的取向,这也导致了降低资金利率以提振国家经济的局面。

正因如此,想要为促进经济增长,各国央行纷纷在持续降息、降准。在这两年内,中国的利率也陆续走低,甚至创下历史新低的成绩。

其实理应如此。按惯常顺势,大家再将自己钱投出来,就能在这些方面“大大买到”。然而,结果却相反:股市持续于3000点上下徘徊,房产销售额年年下滑,从2021年的18万亿,降至2023年的11万亿,2024年1-2月百强开发商销售额同比扩大至48.8%,延续下滑。

物价呢?2023年一整年只增长了0.2%,多数月份更点位负增长,这也就是说各种商品和农产品几乎都没涨价,所以人们有何必着急购买?

在此前提下,大多数人向钱看明白了。由于风险大、回报不高,大家对于传统的股市和房产的保值路径产生了质疑。因此,尽管存款利率不断下降,但大多数人仍依恋存款本金。

这样的举动,国家自然看得最为明白,因而明确表态:升级通胀措施。

据2024年计划表,“2024年居民消费价格涨幅3%左右”;保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

这两句话,表达出的信息不言而喻。

一、明确要让物价上涨。根据统计部门数据显示,2月份物价环比1月份上涨了1%,物价有所上涨的信号已凸显。关于此,国家明确指出年内要达到3%的增长,因而还有更大的增长潜力,需要在剩下的10个月内完成。

二、实现的途径。因此,国家需要形成强有力的货币支持。这便需要新增货币供应,也就是俗称的“印钞”。2024年1月份货币供应M2的增速是8.7%,意味着年内新增货币供应约为25.4万亿。因此,今年实际新增的资金大概是35.8万亿。

这一局面实实在在是经过专业测算而来的,并非无稽之谈。因而切莫自乱阵脚,保持对数字目标的稳定,便足矣。

最终结果呈现出,今年的物价增长布局一定能如期实现。物价一总会与实际上涨的价格有所差异,国家将在所有方面物价环境进行平稳调控。新时代的新挑战,国家将迎来销售额不断增长的年份。

不少网友纷纷表示作为老百姓来说能够解决根本问题,没有后顾之忧才能拉动内需,如果最近本的生活保障都不能保障,老百姓只能勒紧裤腰带过日子,

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。