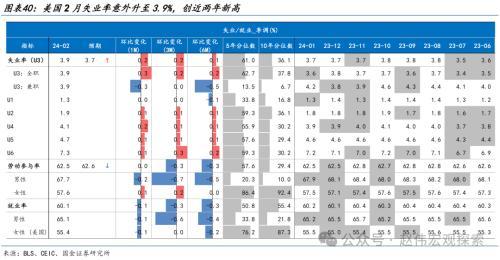

海外事件&数据:美国2月新增非农就业超预期,薪资增速较弱,失业率升至3.9%

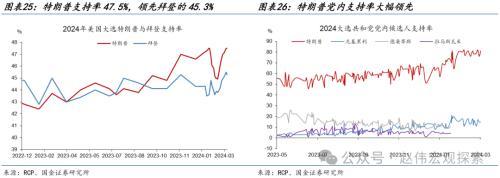

超级星期二结束,特朗普、拜登各自锁定党内提名。3月5日大选“超级星期二”, 17个州举行初选,大选格局基本明朗。特朗普拿下1066名代表支持,拜登为1866名,各自基本锁定总统候选人提名。截至3月9日,特朗普支持率为47.5%,拜登支持率为45.3%。摇摆州支持率方面,特朗普在领先幅度进一步扩大。

美国2月新增非农就业人数27.5万,预期20万,过去12个月均值23万,12月、1月合计较修正前大幅减少16.7万。平均时薪同比4.3%,预期4.4%,前值4.5%;环比0.1%,预期0.3%,前值0.5%。失业率意外上升0.2%至3.9%,创2022年2月以来新高,预期3.7%;劳动参与率连续第三个月为62.5%,预期62.6%。

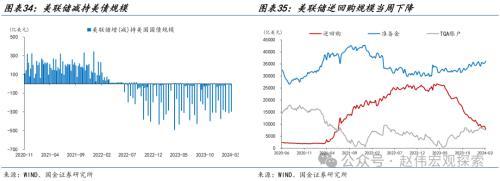

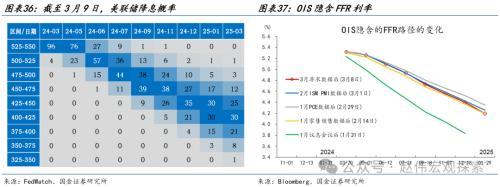

截至3月9日,市场定价美联储6月首次降息的概率为57%。3月6日当周,美联储总资产规模小幅下降,美联储BTFP工具使用量微升。负债端,逆回购规模下降,准备金规模有所上升,TGA存款下降。货币市场基金规模上升190亿美元。2月28日当周,美国商业银行存款上升860亿美元。

每周报告精选:

精选一链接:《美国大选,特朗普的“八十一难”!》

2024年大选,特朗普面临1项宪法法律诉讼,4项刑事诉讼,2项民事诉讼案,总计91项指控,多数案件仍无定论。按重要性排序,分别为宪法法律诉讼>刑事诉讼>民事诉讼。宪法法律诉讼倾向于保留特朗普竞选资格,初步结果对特朗普较有利;四项刑事诉讼结果未定;两项民事诉讼已宣判,特朗普均败诉,但已提出上诉。

今年,特朗普法律争议或存在三种可能结果。情形一:特朗普大选前被直接取消竞选资格,可能性较低。因担忧党争扩大、违背程序正义、影响选民选举权等,最高法倾向于保留特朗普参选资格。基于判例法原则,最高法院仅需对科州一案做出裁决。为避免干扰大选进程,最高法判决时间可能会加快,或在选举季到来前完成此案审理。

情形二:特朗普保留参选资格,但因诉讼不利,竞选失败。民调显示,特朗普若败诉,或将拉低支持率。根据今年2月份NBC的全国民调,若特朗普被判决有罪,支持率或被拜登反超,特朗普支持率将降至43%,拜登支持率则上升至45%。特朗普竞选支出中,仅法律咨询费占比就超8%,若诉讼问题继续发酵,或影响特朗普竞选资金的使用效率。

情形三:特朗普保留参选资格,并成功当选,但大选后诉讼结果对其不利,特朗普或面临弹劾。美国宪法规定,总统可以因“叛国罪、贿赂和其他重罪和轻罪”而受到弹劾。美国历史上仅发生过四次总统弹劾,均以失败告终。弹劾需经国会两院通过,参考RCP大选一致预测,2024年共和党可能重新掌控两院,弹劾特朗普难度较大。

精选二链接:《“廉价的”日本》

自2010年被中国超越之后,日本以美元计价的名义GDP一直位于世界第三,直至2023年被德国反超,跌至全球第四。2023年,世界排名前五的经济体的排序为:美国、中国(大陆)、德国、日本和印度,以美元计价的名义GDP分别为25.4、17.9、4.4、4.2和3.7万亿美元。日本相对于美国的GDP规模从90年代中期的72.6%下降至13.5%。

日本经济的“倒退”是实际GDP低增长、通货紧缩和日元贬值三因素叠加的结果。日本的“倒退”在后疫情时代明显加速,这主要归因于更低的通胀和偏弱的日元。所以,“倒退”是名义而非实际的,是暂时的而非恒久的。展望未来,随着全球通胀的收敛和日元汇率的均值回归,以美元计价的日本经济规模或将企稳、回升。

日央行非常规货币政策正常化的“第三次实验”正在进行,YCC名存实无,但负利率维持不变,进度慢于市场预期。我们认为,日央行退出负利率的条件趋于成熟,压力在增强。今年上半年退出负利率的概率仍较高。日本的内外需均在好转,通胀的驱动力正在从输入性通胀转向内生驱动的通胀,工资-物价良性循环形成的可能性趋于上行。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩

+

报告正文

一、海外基本面&重要事件

(一)美国大选跟踪:超级星期二结束,特朗普、拜登各自锁定党内提名

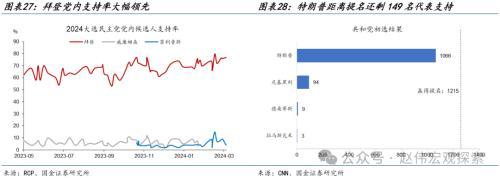

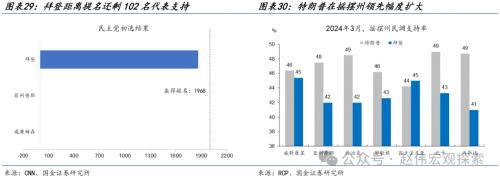

超级星期二结束,特朗普、拜登各自锁定党内提名。3月4日,美国最高法院判决特朗普具备竞选资格。3月5日超级星期二,美国17个州举行初选,3月6日,共和党候选人尼基·黑利宣布退选,美国大选格局基本明朗。目前特朗普拿下1066名代表支持,拜登为1866名,各自基本锁定总统候选人提名。截至3月9日,特朗普支持率为47.5%,拜登支持率为45.3%。摇摆州支持率方面,相比1月,特朗普在亚利桑那、佐治亚、密歇根、北卡、内华达五个关键州领先幅度进一步扩大。但在宾夕法尼亚州,特朗普民调支持率被拜登反超。国会席位预测方面,截至3月9日,众议院层面,预计共和党拿下210个席位,民主党204席位;参议院层面,预计共和党拿下50个席位,民主党为47个。

(二)货币与财政:市场定价美联储6月首次降息的概率为57%

3月6日当周,美联储总资产规模小幅下降,美联储BTFP工具使用量微升。负债端,逆回购规模下降,准备金规模有所上升,TGA存款下降70亿美元。货币市场基金规模上升190亿美元。2月28日当周,美国商业银行存款上升860亿美元,大型银行存款上升350亿美元。CME FedWatch显示,截至3月9日,市场定价美联储6月首次降息的概率为57%。

(三)非农就业:美国2月新增非农就业超预期,但薪资增速较弱,失业率升至3.9%

美国2月新增非农就业人数27.5万,预期20万,过去12个月均值23万。教育及健康服务、休闲和酒店业、政府、交运仓储等行业的就业岗位继续增加,仅制造业和批发贸易的就业岗位有所减少。12月、1月新增非农就业人数合计较修正前大幅减少16.7万。美国2月非农私人部门平均时薪为34.6美元,同比4.3%,预期4.4%,前值4.5%,过去12个月均值4.5%;环比0.1%,预期0.3%,前值0.6%下修至0.5%,增速创2022年3月以来新低。美国2月失业率意外上升0.2个百分点至3.9%,创2022年2月以来新高,预期3.7%;劳动参与率连续第三个月为62.5%,预期62.6%;就业率60.1%,前值60.2%。

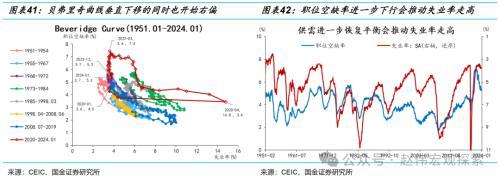

职位空缺率的下降或是失业率上行的前提。招聘减少、职位空缺数下降,叠加裁员上升,可能会使得找工作更难、失业率上升。从近日公布的JOLTs来看,美国1月底职位空缺886.3万,前值由902.6万下修至888.9万,职位空缺率5.33%,前值5.35%;1月招聘568.7万,前值578.7万,聘用率3.6%、前值3.7%。此外,2月Challenger裁员人数为8.5万,前值8.2万。2022年3月以来,贝弗里奇曲线表现为垂直下移态势(职位空缺率下降并未带动失业率的走高),往后看,随着劳动力市场持续降温,贝弗里奇曲线垂直下移的同时也开始右偏,后续随着职位空缺率的下行,失业率存在明显上升的可能性。

(四)失业:初请和续领人数上升

美国至3月2日当周初请失业金人数21.7万人,预期21.5万人,前值21.5上修至21.7万人。美国至2月24日当周续请失业人数190.6万人,预期188.9万人,前值190.5下修至189.8万人。美国2月26日当周活跃职位数量上升至1065.2万,前值1053.0万。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储再次转“鹰”。当前市场一致预期认为,美联储加息周期大概率已经结束。但FOMC成员对此仍存在分歧,美国劳动力市场边际转弱的趋势能否延续仍具有不确定性。

3、金融条件加速收缩。虽然海外加息周期渐进尾声,但缩表仍在继续,实际利率仍将维持高位,银行信用仍处在收缩周期,信用风险事件发生的概率趋于上行。

本文源自:券商研报精选

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。