作者:招商银行研究院 资产负债管理部

2023年1-8月,一般公共预算收入累计同比增长10.0%,税收收入累计同比增长12.9%,非税收入累计同比下降3.6%,国有土地出让收入累计同比下降19.6%,一般公共预算支出累计同比增长3.8%。

一、预算完成进度:赤字多增助力支出“赶进度”

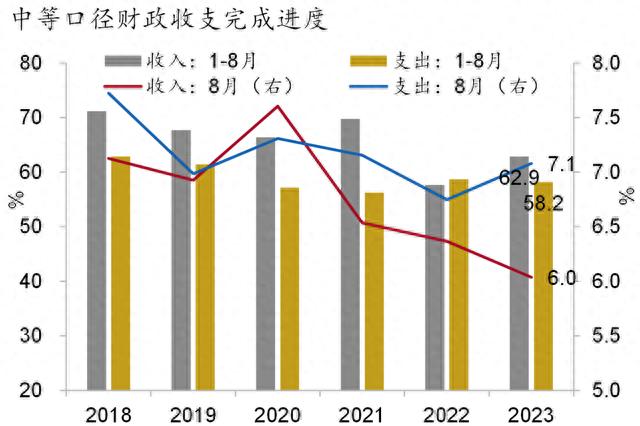

累计来看,中等口径下财政收入进度与前五年均值的差距进一步走阔,尽管更多使用赤字增加财力,但收入不足仍显著掣肘支出进度。中等口径下1-8月财政收支进度分别为62.9%和58.2%,分别较前五年均值低3.6pct和1.1pct,这一差距较上月分别走阔0.8pct和0.1pct。而实际赤字规模42,830亿元,较前五年均值高15,100亿元,这一数字较上月上升了3,500亿元。这表明财政收支缺口仍在边际走阔。

资料来源:Wind,招商银行研究院

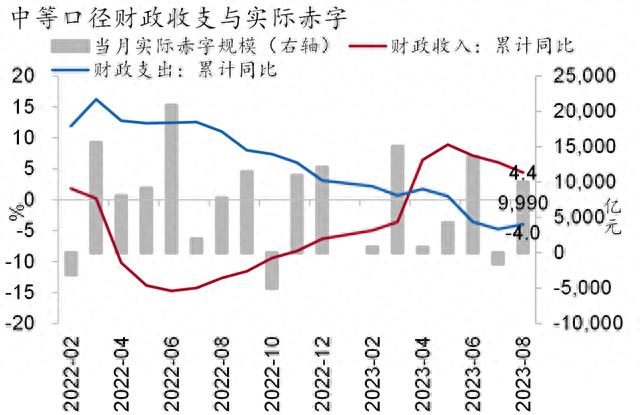

单月来看,8月赤字多增助力支出“赶进度”。8月政府类债券融资节奏明显加快,中等口径下,8月财政收支完成进度分别为6.0%和7.1%;实际赤字规模9,990亿元,较近五年均值高3,460亿元。

资料来源:WInd,招商银行研究院

二、公共财政收入:修复缓慢,增长承压

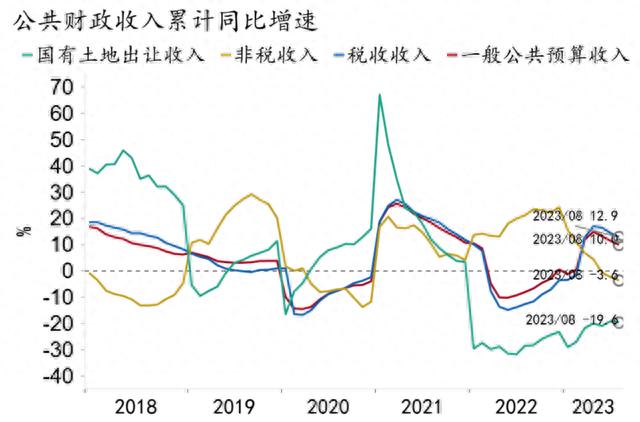

公共财政收入修复缓慢。一方面,内外需求不足叠加投资增速放缓,税收收入增长承压;另一方面,地方盘活闲置资产、矿产资源等空间收窄,非税收入持续收缩。剔除留抵退税影响【注释1】,1-8月一般公共预算收入累计同比增长0.2%,增速较前值下降0.4pct;税收收入累计同比增长0.7%,增速较前值下降0.3pct。非税收入累计同比下降3.6%,降幅较前值走阔1.3pct。单月来看,税收收入与非税收入降幅均有所走阔。剔除留抵退税影响,8月一般公共预算收入同比下降5.1%,较前值走阔2.8pct,税收收入同比下降2.9%,较前值走阔2.4pct。非税收入已连续五个月陷入收缩,降幅走阔0.1pct至-15.0%。

资料来源:Macrobond,招商银行研究院

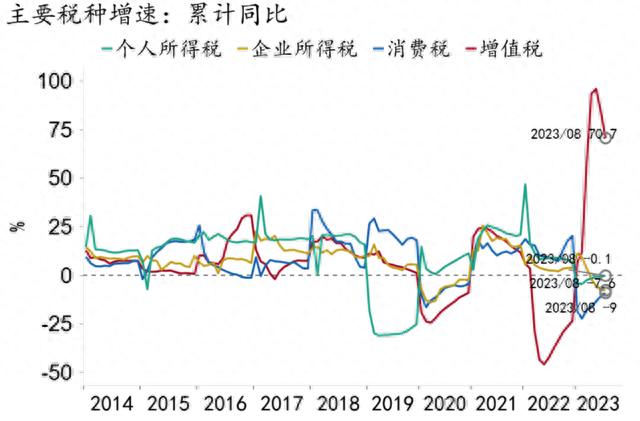

从四大税种看,除个人所得税外,其余税种当月同比增速较前值均有不同程度下降。个人所得税增速回升4.6pct至3.8%,但就业整体承压,叠加个税优惠政策延续加码,后续个税增长承压。工业企业利润修复放缓,仍深陷下降区间,企业所得税增速小幅下降0.8pct至-16.8%。国内消费税增速下降10.3pct至4.2%,随着消费动能回升,后续增速有望反弹。可比口径下,增值税增速由正转负,回落12.4%至-0.3%。进出口金额持续收缩,出口退税增速由正转负,关税、进口货物增值税和消费税降幅小幅收窄,但表现仍然较弱。

资料来源:Macrobond,招商银行研究院

三、公共财政支出:增速回升,扩张边际提速

1-8月全国一般公共预算支出累计同比增长3.8%,增速较前值上升0.5pct,结束了今年以来持续下降的趋势,但3.8%的增速仍低于全年预算增速1.8pct。表明收入修复缓慢,债务负担加重,显著制约了支出扩张速度。8月一般公共预算支出增速大幅回升8.0pct至7.2%,增速为年内新高。一方面,国内经济修复受阻,财政逆周期加强发力;另一方面,8月国债净融资5,174亿元,地方新增一般债发行1,127亿元,明显高于去年同期,增加了可用财力。

资料来源:Macrobond,招商银行研究院

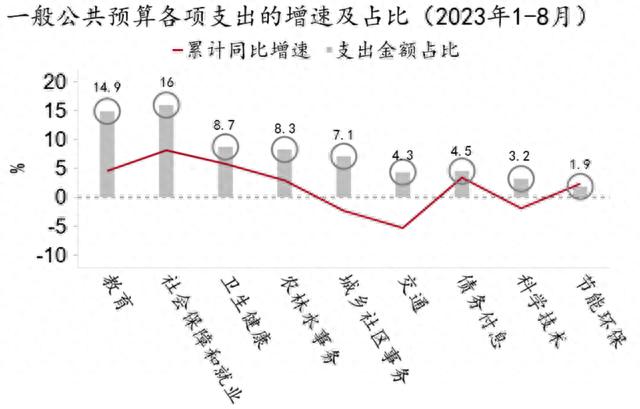

从支出结构看,8月财政支出兼顾民生与投资。一方面,低基数下基建类支出整体增速回升10.0pct至7.4%,支出占比为22.9%,较前值上升2.3pct。8月基建投资增速提升,或与新增专项债发行提速以及预算内资金配合发力有关。另一方面,民生类支出表现良好,社保就业支出增速大幅提升13.3pct至15.7%,卫生健康及教育支出增速分别上升8.2pct和0.8pct至5.3%和3.4%。

资料来源:Macrobond,招商银行研究院

四、政府性基金收支:收入持续低迷,支出降幅收窄

收入端,8月国有土地出让收入同比增速降幅再次走阔12.1pct至-22.2%,拖累政府性基金收入增速降幅扩大12.5pct至-18.5%。8月房地产销售及投资降幅收窄,但仍深陷负增长区间。在房地产市场供求关系发生重大变化的新形势下,近期房地产政策优化调整效果仍待观察;此外,商品房销售回暖传导至土地市场仍需时间,土地出让收入短期仍将承压。

支出端,去年同期基数走低叠加新增专项债加速发行使用,8月政府性基金支出降幅收窄25.8pct至-10.1%。8月新增专项债发行5,946亿元,9月仍有近7,000亿待发行,短期将对政府性基金支出形成一定支撑。但“以收定支”原则下,收入承压将制约支出力度,完成全年预算目标的难度加大。

五、市场影响:对债券市场形成一定利空

流动性方面,财政政策对银行间流动性形成一定扰动。从货币当局资产负债表来看,8月末“政府存款”余额为44,706亿元,环比小幅下降448.5亿元,财政存款时点余额变动对银行间市场基础货币影响有限,但考虑到月内政府类债券发行提速,财政资金集中回购与投放错位的影响进一步放大。从债券发行量角度看,8月政府类债券融资节奏明显加快,净融资规模超1万亿元,其中本月国债发行量9,224亿元,净融资量5,174亿元;地方政府债发行量13,089亿元,净融资量为7,176亿元,月内货币市场流动性持续收敛,下半月资金价格在政策利率上方波动运行。

债券收益率方面,受央行下调公开市场和MLF政策利率作用,8月份中旬债券各期限收益率普遍下行并跌穿震荡点位,10 年期国债收益率最低降至2.54%。但随着政府类债券供给量显著增加,叠加货币市场流动性收敛,对债券市场形成一定利空,10年期国债收益率从低点波动上行。8月初至今,1年期国债收益率上行36bps至2.13%,10年期国债收益率呈现先下后上,已涨至2.64%,10年与30年期地方政府债收益率分别为2.84%和3.06%。

六、结论:收入增长承压,扩张边际提速

收入增长承压,赤字多增助力支出提速,收支压力边际加剧,财政扩张提速可持续性有待观察。前瞻地看,收入端的修复状况将决定支出的扩张速度。一方面国内经济阶段性触底反弹,叠加“一揽子化债方案”实质性落地,地方政府财政压力和债务负担有望缓解;但另一方面,政策效果传导仍需时间,财政可用财力依然不足,将制约对经济的拉动作用。

注释

1、2022年1-8月累计增值税留抵退税约17,650亿元,2023年1-8月累计增值税留抵退税约4,100亿元,其中上半年退税3,200亿元,全年预计将退税6,000亿元,按照线性估计下半年每月退税约450亿元。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。